Điều tra xu hướng sản xuất kinh doanh ngành xây dựng được tiến hành hàng quý với số lượng mẫu khoảng 5500 doanh nghiệp, đại diện cho toàn bộ khu vực doanh nghiệp có hoạt động xây dựng của 63 tỉnh, thành phố trực thuộc Trung ương. Trong kỳ điều tra quý II/2019, tỷ lệ doanh nghiệp tham gia trả lời đạt 89%. Thông tin thu thập từ các doanh nghiệp phản ánh xu hướng sản xuất kinh doanh ngành xây dựng về các mặt: Tổng quan hoạt động sản xuất kinh doanh ngành xây dựng; xu hướng sử dụng các yếu tố đầu vào phục vụ sản xuất; nhận định về chính sách hỗ trợ của hệ thống hành chính Nhà nước và tình hình tiếp cận vốn phục vụ sản xuất kinh doanh của doanh nghiệp. Sau đây là một số nhận định trong quý II và dự báo quý III/2019 của các doanh nghiệp.

1. Hoạt động sản xuất kinh doanh của các doanh nghiệp xây dựng

Kết quả khảo sát cho thấy, quý II/2019 có 24,1% doanh nghiệp nhận định tình hình sản xuất kinh doanh tốt hơn, 39,5% doanh nghiệp đánh giá tình hình giữ ổn định và 36,4% doanh nghiệp đánh giá khó khăn hơn so với quý I/2019[1]. Dự báo quý III/2019 có 22,7% doanh nghiệp đánh giá tình hình sản xuất kinh doanh tốt hơn, 40,9% nghiệp nhận định giữ ổn định và 36,4% doanh nghiệp đánh giá khó khăn hơn

Theo hình thức sở hữu: Khu vực doanh nghiệp nhà nước khả quan nhất với 23,9% doanh nghiệp đánh giá tình hình sản xuất kinh doanh quý II/2019 tốt hơn, 43,5% doanh nghiệp nhận định hoạt động sản xuất kinh doanh giữ ổn định và 32,6% doanh nghiệp cho rằng hoạt động khó khăn hơn so với quý I/2019[2]; khu vực doanh nghiệp ngoài nhà nước có 24,2% doanh nghiệp nhận định tình hình sản xuất kinh doanh tốt hơn, 39,4% giữ ổn định và 36,4% cho rằng hoạt động kinh doanh khó khăn hơn; khu vực doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (khu vực doanh nghiệp FDI) có 22,3% doanh nghiệp nhận định tốt hơn, có 39,9% giữ ổn định và 37,8% khó khăn hơn. Dự báo quý III/2019, khu vực doanh nghiệp nhà nước khả quan nhất với 25,0% doanh nghiệp dự báo tình hình sản xuất kinh doanh tốt hơn, 41,3% doanh nghiệp cho rằng giữ ổn định và 33,7% nhận định khó khăn hơn so với quý II/2019; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 23,2% tốt hơn, 40,3% giữ ổn định và 36,5% khó khăn hơn; khu vực doanh nghiệp FDI là 17,6% tốt hơn, 47,0% giữ ổn định và 35,4% khó khăn hơn.

Theo ngành hoạt động: Các doanh nghiệp xây dựng công trình kỹ thuật dân dụng đánh giá tình hình sản xuất kinh doanh quý II/2019 so với quý I/2019[3] khả quan hơn với 26,5% doanh nghiệp đánh giá tốt hơn, 39,0% doanh nghiệp nhận định giữ ổn định và 34,5% doanh nghiệp khó khăn hơn; doanh nghiệp hoạt động xây dựng chuyên dụng có 20,5% nhận định tốt hơn, 42,3% đánh giá ổn định và 37,2% cho rằng khó khăn hơn; doanh nghiệp xây dựng nhà các loại với 24,0% doanh nghiệp đánh giá tốt hơn, 38,4% giữ ổn định và 37,6% cho rằng khó khăn hơn.

Dự báo quý III/2019 so với quý II/2019, các doanh nghiệp hoạt động xây dựng chuyên dụng nhận định hoạt động sản xuất kinh doanh của doanh nghiệp tốt hơn với 19,5% doanh nghiệp đánh giá tốt hơn và 45,5% giữ ổn định, 35% cho rằng khó khăn hơn; tỷ lệ này của doanh nghiệp xây dựng công trình kỹ thuật dân dụng là 23,9% tốt hơn, 40,1% giữ ổn định và 36,0% khó khăn hơn; doanh nghiệp xây dựng nhà các loại có 23,5% doanh nghiệp nhận định tốt hơn, 39,0% đánh giá giữ ổn định và 37,5% cho rằng hoạt động kinh doanh khó khăn hơn.

2. Chi phí sản xuất kinh doanh

a) Tổng chi phí cho hoạt động xây dựng[4]

Theo kết quả khảo sát quý II/2019 có 50,4% doanh nghiệp xây dựng nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm xây dựng giữ ổn định và giảm (33,9% doanh nghiệp giữ ổn định và 16,5% doanh nghiệp giảm) so với quý I//2019[5]; có 49,6% doanh nghiệp đánh giá tổng chi phí sản xuất tăng. Dự báo quý III/2019 so với quý II/2019, có 48,7% doanh nghiệp cho rằng tổng chi phí sản xuất giữ ổn định và giảm (33,4% giữ ổn định và 15,3% giảm); 51,3% doanh nghiệp đánh giá tổng chi phí sản xuất tăng.

Theo hình thức sở hữu: Quý II/2019, khu vực doanh nghiệp nhà nước đánh giá khả quan hơn so với quý I/2019 với 57,8% doanh nghiệp đánh giá tổng chi phí sản xuất trên một đơn vị sản phẩm xây dựng giữ ổn định và giảm (47,8% giữ ổn định và 10,0% giảm), có 42,2% doanh nghiệp đánh giá tăng; tỷ lệ này khu vực doanh nghiệp ngoài nhà nước là 49,9% (33,9% giữ ổn định và 16,0% giảm), 50,0% doanh nghiệp đánh giá tăng; khu vực doanh nghiệp FDI có 54,5% doanh nghiệp nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm xây dựng giữ ổn định và giảm (31,0% giữ ổn định và 23,5% giảm), có 45,5% doanh nghiệp đánh giá tăng.

Dự báo tổng chi phí sản xuất kinh doanh trên một đơn vị sản phẩm xây dựng của các doanh nghiệp quý III/2019 có xu hướng tăng so với quý II/2019. Cụ thể: khu vực doanh nghiệp nhà nước có 53,3% doanh nghiệp nhận định tổng chi phí sản xuất trên một đơn vị sản phẩm xây dựng giữ ổn định và giảm (45,7% giữ ổn định và 7,6% giảm); tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 48,2% (33,2% giữ ổn định và 15,0% giảm; khu vực doanh nghiệp FDI khả quan hơn với 53.5% (33,3% giữ ổn định và 20,2% giảm).

Theo ngành hoạt động: Các doanh nghiệp hoạt động xây dựng chuyên dụng nhận định quý II/2019 so với quý I/2019 khả quan hơn với 52,4% doanh nghiệp đánh giá tổng chi phí trên một đơn vị sản phẩm giữ ổn định và giảm (35,3% giữ ổn định và 17,1% giảm); tỷ lệ này của các doanh nghiệp xây dựng công trình kỹ thuật dân dụng là 52,2% (35,1% giữ ổn định và 17,1% giảm); doanh nghiệp xây dựng nhà các loại là 48,0% giữ ổn định và giảm (32,3% giữ ổn định và 15,7% giảm).

Dự báo quý III/2019 so với quý II/2019, có 51,6% doanh nghiệp hoạt động xây dựng chuyên dụng cho rằng tổng chi phí sản xuất trên một đơn vị sản phẩm giữ ổn định và giảm (35,7% giữ ổn định và 15,9% giảm); 47,8% doanh nghiệp xây dựng công trình kỹ thuật dân dụng nhận định tổng chi phí xây dựng giữ ổn định và giảm (33,5% giữ ổn định và 14,3% giảm) và 47,9% doanh nghiệp hoạt động xây dựng chuyên dụng nhận định tổng chi phí giữ ổn định và giảm (32,1% giữ ổn định và 15,8% giảm).

b) Chi phí nguyên, vật liệu Theo kết quả khảo sát quý II/2019 tỷ lệ chi phí nguyên, vật liệu trực tiếp trên một đơn vị sản phẩm xây dựng chiếm 50,4% trong tổng chi phí sản xuất của các doanh nghiệp xây dựng và có xu hướng tăng so với quý I/2019[6]. Cụ thể, khu vực doanh nghiệp nhà nước có tỷ lệ chi phí nguyên, vật liệu trực tiếp trên một đơn vị sản phẩm xây dựng trong tổng chi phí sản xuất quý II/2019 chiếm 54,7%; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 52,8% và khu vực doanh nghiệp FDI là 30,9%.

Theo ngành hoạt động: Trong quý II/2019, các doanh nghiệp hoạt động xây dựng chuyên dụng có tỷ lệ chi phí nguyên, vật liệu trực tiếp trên một đơn vị sản phẩm xây dựng trong tổng chi phí sản xuất chiếm 55,2%; doanh nghiệp xây dựng công trình kỹ thuật dân dụng chiếm 54,3%; doanh nghiệp xây dựng nhà các loại chiếm 45,3%.

Kết quả khảo sát quý II/2019 cho thấy, có 51,1% doanh nghiệp xây dựng nhận định chi phí nguyên, vật liệu trực tiếp giữ ổn định và giảm (35,1% giữ ổn định và 16,0% giảm), 48,9% doanh nghiệp cho rằng chi phí nguyên, vật liệu trực tiếp tăng so với quý I/2019[7]. Dự báo quý III/2019 so với quý II/2019, có 48,7% doanh nghiệp cho rằng chi phí nguyên, vật liệu trực tiếp giữ ổn định và giảm (33,9% giữ ổn định và 14,8% giảm); có 51,3% nhận định chi phí nguyên, vật liệu trực tiếp tăng.

Theo hình thức sở hữu: Có sự khác biệt trong việc sử dụng chi phí nguyên, vật liệu trực tiếp giữa các loại hình doanh trong quý II/2019, khu vực doanh nghiệp FDI có 55,9% doanh nghiệp nhận định chi phí nguyên, vật liệu trực tiếp giữ ổn định hoặc giảm (34,6% giữ ổn định và 21,3% giảm) so với quý I/2019; tỷ lệ này của khu vực doanh nghiệp nhà nước là 55,6% (46,7% giữ ổn định và 8,9% giảm) và khu vực doanh nghiệp ngoài nhà nước là 50,6% (35,0% giữ ổn định và 15,6% giảm). Dự báo quý III/2019 so với quý II/2019: khu vực doanh nghiệp nhà nước với 53,3% doanh nghiệp nhận định chi phí nguyên, vật liệu trực tiếp giữ ổn định và giảm; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 48,1% và khu vực doanh nghiệp FDI là 54,9%.

Theo ngành hoạt động: doanh nghiệp hoạt động xây dựng chuyên dụng hoạt động ổn định hơn với 53,0% doanh nghiệp nhận định chi phí nguyên, vật liệu trực tiếp quý II/2019 so với quý I/2019 giữ ổn định và giảm; tỷ lệ này của các doanh nghiệp xây dựng kỹ thuật dân dụng là 52,6%; doanh nghiệp xây dựng nhà các loại là 48,8%.

Dự báo quý III/2019 so với quý II/2019, có 51,4% doanh nghiệp hoạt động xây dựng chuyên dụng nhận định chi phí nguyên, vật liệu xây dựng giữ ổn định và giảm; tỷ lệ này của các doanh nghiệp xây dựng công trình kỹ thuật dân dụng là 47,4% và doanh nghiệp xây dựng nhà các loại là 48,3%.

c) Chi phí nhân công Chi phí nhân công trên một đơn vị sản phẩm xây dựng quý II/2019 chiếm 14,1% tổng chi phí sản xuất của doanh nghiệp, trong đó: khu vực doanh nghiệp nhà nước chiếm 18,1%, khu vực doanh nghiệp ngoài nhà nước chiếm 14,6%, khu vực doanh nghiệp FDI chiếm 8,9%.

Theo ngành hoạt động, chi phí nhân công của doanh nghiệp xây dựng công trình kỹ thuật dân dụng chiếm 15,9% tổng chi phí sản xuất, doanh nghiệp hoạt động chuyên dụng 13,2% và doanh nghiệp xây dựng nhà các loại là 12,7%.

Theo kết quả khảo sát quý II/2019, có 54,7% doanh nghiệp nhận định chi phí nhân công giữ ổn định và giảm (39,0% giữ ổn định và 15,7% giảm) so với quý I/2019[8]; có 45,3% doanh nghiệp cho rằng chi phí nhân công tăng.

Dự báo quý III/2019 so với quý II/2019, có 53,9% doanh nghiệp nhận định chi phí nhân công giữ ổn định và giảm (38,7% giữ ổn định và 15,2% giảm); có 46,1% doanh nghiệp nhận định chi phí nhân công tăng.

Theo hình thức sở hữu: Tình hình sử dụng lao động ở các khu vực doanh nghiệp là khác nhau nên chi phí nhân công cũng có sự khác biệt đáng kể. Quý II/2019 so với quý I/2019, khu vực doanh nghiệp FDI có 64,5% doanh nghiệp nhận định chi phí nhân công giữ ổn định và giảm (45,3% giữ ổn định và 19,2% giảm); khu vực doanh nghiệp ngoài nhà nước là 53,7% (38,3% giữ ổn định và 15,4% giảm) và khu vực doanh nghiệp nhà nước là 64,4% (52,2% giữ ổn định và 12,2% giảm).

Dự báo quý III/2019 so với quý II/2019, có 67,1% doanh nghiệp FDI nhận định chi phí nhân công giữ ổn định và giảm (47,4% giữ ổn định và 19,7% giảm); tỷ lệ này của khu vực doanh nghiệp nhà nước là 54,3% (46,7% giữ ổn định và 7,6% giảm) và khu vực doanh nghiệp ngoài nhà nước là 52,8% (37,9% giữ ổn định và 14,9% giảm).

3. Sử dụng lao động[9] a) Sử dụng lao động chung Theo nhận định của các doanh nghiệp xây dựng, quý II/2019 có 79,9% doanh nghiệp nhận định quy mô lao động giữ ổn định và tăng (54,4% giữ ổn định và 25,5% tăng) so với quý I/2019[10]; có 20,1% doanh nghiệp nhận định lao động giảm.

Dự báo quý III/2019 nhu cầu sử dụng lao động của các doanh nghiệp ổn định hơn với 81,5% doanh nghiệp nhận định quy mô lao động giữ ổn định và tăng (57,9% giữ ổn định và 23,6% tăng) và 18,5% doanh nghiệp nhận định lao động giảm.

Theo loại hình sở hữu: Khu vực doanh nghiệp nhà nước quý II/2019, có 84,4% doanh nghiệp đánh giá quy mô lao động giữ ổn định và tăng (64,4% giữ ổn định và 20,0% tăng) so với quý I/2019; tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 79,9% (53,8% giữ ổn định và 26,1% tăng) và khu vực doanh nghiệp FDI là 79,6% (58,8% giữ ổn định và 20,8% tăng).

Dự báo quý III/2019, nhu cầu sử dụng lao động trong khu vực doanh nghiệp nhà nước và khu vực doanh nghiệp ngoài nhà nước có xu hướng tăng và khu vực doanh nghiệp FDI có xu hướng giảm. Cụ thể: khu vực doanh nghiệp nhà nước có 87,0% doanh nghiệp nhận định quy mô lao động giữ ổn định và tăng (68,5% giữ ổn định và 18,5% tăng); khu vực doanh nghiệp ngoài nhà nước là 81,9% (57,6% giữ ổn định và 24,3% tăng) và khu vực doanh nghiệp FDI là 76,1% (59,6% ổn định và 16,5% tăng).

Theo ngành hoạt động: Không có nhiều khác biệt về nhu cầu sử dụng lao động giữa các ngành hoạt động xây dựng. Quý II/2019 có 80,2% doanh nghiệp xây dựng nhà các loại nhận định quy mô lao động giữ ổn định và tăng so với quý I/2019[11]; tỷ lệ này của các doanh nghiệp xây dựng công trình kỹ thuật dân dụng là 78,4% và doanh nghiệp hoạt động xây dựng chuyên dụng là 81,7%.

Dự báo quý III/2019 nhu cầu sử dụng lao động của các ngành hoạt động xây dựng đều tăng với 80,6% doanh nghiệp xây dựng nhà các loại cho rằng nhu cầu sử dụng lao động giữ ổn định và tăng; tỷ lệ này của các doanh nghiệp xây dựng công trình kỹ thuật dân dụng là 81,7% và doanh nghiệp hoạt động xây dựng chuyên dụng là 83,0%.

b) Sử dụng lao động thường xuyên Kết quả khảo sát quý II/2019 cho thấy lao động thường xuyên trong doanh nghiệp xây dựng chiếm 42,7% trong tổng số lao động sử dụng trong doanh nghiệp, tỷ lệ này giảm so với quý I/2019[12] và có sự khác biệt lớn giữa các loại hình sở hữu. Cụ thể: khu vực doanh nghiệp FDI lao động thường xuyên thường giữ ổn định chiếm 78,9%, khu vực doanh nghiệp nhà nước chiếm 38,6% và khu vực doanh nghiệp ngoài nhà nước chiếm 41,5%. Doanh nghiệp hoạt động xây dựng chuyên dụng có tỷ lệ lao động thường xuyên cao nhất với 59,5%; doanh nghiệp xây dựng công trình kỹ thuật dân dụng là 47,7%; doanh nghiệp xây dựng nhà các loại là 34,0%.

Trong quý II/2019 có 75,5% doanh nghiệp nhận định lao động thường xuyên giữ ổn định, 13,4% doanh nghiệp đánh giá lao động thường xuyên tăng và 11,1% doanh nghiệp nhận định lao động thường xuyên giảm.

Dự báo quý III/2019, có 78,4% doanh nghiệp nhận định lao động thường xuyên giữ ổn định; 11,3% doanh nghiệp dự báo tăng và 10,4% doanh nghiệp dự báo giảm.

c) Sử dụng lao động thời vụ Kết quả khảo quý II/2019 cho thấy, tỷ lệ lao động thời vụ trong các doanh nghiệp xây dựng chiếm 57,3% tổng số lao động của doanh nghiệp và tăng hơn quý I/2019[13]. Đối với khu vực doanh nghiệp nhà nước lao động thời vụ chiếm 61,4%; khu vực doanh ngoài nhà nước chiếm 58,5% và khu vực doanh nghiệp FDI chiếm 21,1%. Nhu cầu sử dụng lao động thời vụ không đồng đều giữa các ngành hoạt động xây dựng, ngành xây dựng nhà các loại sử dụng nhiều lao động thời vụ nhất với tỷ lệ 66,0%; ngành xây dựng công trình kỹ thuật dân dụng là 52,3%; ngành hoạt động xây dựng chuyên dụng là 40,5%.

Theo nhận định của các doanh nghiệp xây dựng quý II/2019, có 51,4% doanh nghiệp cho rằng lao động thời vụ giữ ổn định, có 26,4% doanh nghiệp nhận định tăng và 22,2% doanh nghiệp nhận định lao động thời vụ giảm. Dự báo quý III/2019, nhu cầu sử dụng lao động thời vụ của các doanh nghiệp xây dựng giữ ổn định hơn với 55,3% doanh nghiệp dự báo lao động thời vụ giữ ổn định, có 24,3% doanh nghiệp dự báo tăng và 20,4% doanh nghiệp dự báo lao động thời vụ giảm.

4. Hỗ trợ của hệ thống hành chính Nhà nước Các doanh nghiệp xây dựng nhận định các chính sách hỗ trợ của hệ thống hành chính Nhà nước đối với doanh nghiệp quý II/2019 so với quý I/2019 có xu hướng tốt hơn với 85,2% doanh nghiệp nhận định giữ ổn định và thuận lợi hơn (60,5% giữ ổn định và 24,7% thuận lợi hơn); 14,8% doanh nghiệp nhận định khó khăn hơn[14].

Theo hình thức sở hữu: Quý II/2019, khu vực doanh nghiệp nhà nước đánh giá khả quan hơn với 86,9% doanh nghiệp cho rằng chính sách hỗ trợ của hệ thống hành chính Nhà nước giữ ổn định và thuận lợi hơn (65,2% giữ ổn định và 21,7% thuận lợi hơn); tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 85,1% ( 60,2% giữ ổn định và 24,9% thuận lợi hơn); khu vực doanh nghiệp FDI là 85,2% (62,9% giữ ổn định và 22,3% thuận lợi hơn)

5. Tiếp cận vốn phục vụ sản xuất kinh doanh

Trong số các doanh nghiệp tham gia khảo sát ở quý II/2019, có 63,9% doanh nghiệp vay vốn phục vụ sản xuất kinh doanh, giảm so với quý I/2019[15]. Cụ thể: Khu vực doanh nghiệp ngoài nhà nước có 66,6% doanh nghiệp vay vốn; khu vực doanh nghiệp nhà nước có 44,6% và khu vực doanh nghiệp FDI có 35,7%. Theo ngành hoạt động, doanh nghiệp xây dựng công trình kỹ thuật dân dụng có 67,8% doanh nghiệp vay vốn phục vụ sản xuất kinh doanh; tỷ lệ này của doanh nghiệp xây dựng nhà các loại là 65,0%; doanh nghiệp hoạt động xây dựng chuyên dụng là 55,8%.. Quý II/2019, có 95,0% doanh nghiệp vay vốn từ hệ thống ngân hàng trong tổng số doanh nghiệp có vay vốn phục vụ sản xuất kinh doanh và 5,0% doanh nghiệp vay từ nguồn vốn khác. Nhu cầu vay vốn ngân hàng của các doanh nghiệp xây dựng có xu hướng tăng lên ở cả ba khu vực doanh nghiệp.

Cụ thể: khu vực doanh nghiệp nhà nước có 95,1% doanh nghiệp vay vốn từ hệ thống ngân hàng, tỷ lệ này của khu vực doanh nghiệp ngoài nhà nước là 96,4% và khu vực doanh nghiệp FDI là 64,5%[16]. Theo đánh giá của doanh nghiệp xây dựng về tình hình vay vốn ngân hàng phục vụ cho hoạt động sản xuất kinh doanh quý II/2019, có 78,6% doanh nghiệp nhận định việc vay vốn ngân hàng giữ ổn định và thuận lợi hơn (46,1% giữ ổn định và 32,5% thuận lợi hơn) so với quý I/2019[17]; có 21,3% doanh nghiệp nhận định khó khăn hơn.

Theo hình thức sở hữu: Quý II/2019 khu vực doanh nghiệp ngoài nhà nước có xu hướng khả quan hơn với 78,8% doanh nghiệp đánh giá việc vay vốn ngân hàng giữ ổn định và thuận lợi hơn (46,5% giữ ổn định và 32,3% thuận lợi hơn); tỷ lệ này của khu vực doanh nghiệp FDI là 76,5% (35,7% giữ ổn định và 40,8% thuận lợi hơn) và khu vực doanh nghiệp nhà nước là 71,8% (41,0% giữ ổn định và 30,8% thuận lợi hơn). Tỷ lệ vay vốn ngân hàng của các doanh nghiệp xây dựng quý II/2019 tăng làm chi trả lãi tiền vay cho hoạt động xây dựng của doanh nghiệp xây dựng cũng có xu hướng tăng hơn so với quý I/2019[18], chiếm 1,7% tổng chi phí sản xuất. Trong đó, chi trả lãi tiền vay của khu vực doanh nghiệp ngoài nhà nước chiếm 1,9%; khu vực doanh nghiệp nhà nước chiếm 0,4%; khu vực doanh nghiệp FDI chiếm 0,3% tổng chi phí sản xuất.

6. Đánh giá tổng quan

Theo đánh giá của các doanh nghiệp ngành xây dựng, nhìn chung tình hình sản xuất kinh doanh quý II/2019 khả quan hơn so với quý I/2019 với 63,6% doanh nghiệp đánh giá tình hình sản xuất kinh doanh giữ ổn định và thuận lợi hơn so với quý I/2019; 36,4% doanh nghiệp đánh giá khó khăn hơn.

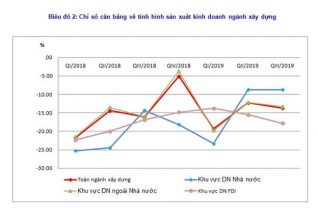

Dự báo quý III/2019 so với quý II/2019, tình hình hoạt động của các doanh nghiệp xây dựng vẫn tương đối ổn định với 63,6% doanh nghiệp nhận định tình hình sản xuất kinh doanh giữ ổn định và thuận lợi hơn; 36,4% doanh nghiệp nhận định khó khăn hơn. Chỉ số cân bằng[19] về xu hướng sản xuất kinh doanh quý II/2019 so với quý I/2019 là -12,3% (24,1% doanh nghiệp nhận định thuận lợi hơn và 36,4% doanh nghiệp nhận định khó khăn hơn). Chỉ số cân bằng quý III/2019 so với quý II/2019 là -13,7% (22,7% doanh nghiệp dự báo thuận lợi hơn và 36,4% doanh nghiệp dự báo khó khăn hơn).

Chỉ số cân bằng về xu hướng sử dụng các yếu tố đầu bao gồm: tổng chi phí, chi phí nguyên, vật liệu trực tiếp, chi phí nhân công và quy mô lao động của các doanh nghiệp xây dựng. Chỉ số cân bằng về chi phí của các doanh nghiệp xây dựng ở các quý thường có xu hướng giống nhau, cùng tăng hoặc cùng giảm. Chỉ số cân bằng về xu hướng sử dụng tổng chi phí[20] quý II/2019 so với quý I/2019 là 33,1% (49,6% doanh nghiệp đánh giá tăng và 16,5% doanh nghiệp đánh giá giảm). Chỉ số cân bằng tổng chi phí quý III/2019 so với quý II/2019 có xu hướng tăng với 36,0% (51,3% doanh nghiệp dự báo tăng và 15,3% doanh nghiệp dự báo giảm). Chỉ số cân bằng của các chi phí thành phần như: chi phí nguyên, vật liệu trực tiếp và chi phí nhân công quý III/2019 so với quý II/2019 cũng có xu hướng tăng tương tự như tổng chi phí. Chỉ số cân bằng về tăng và giảm quy mô lao động quý II/2019 so với quý I/2019 là 5,5% (25,5% doanh nghiệp nhận định tăng và 20,1% doanh nghiệp nhận định giảm). Chỉ số cân bằng về nhu cầu sử dụng lao động quý III/2019 có xu hướng giảm so với quý II/2019 với 5,1% (23,6% doanh nghiệp dự báo tăng và 18,5% doanh nghiệp dự báo giảm). Các doanh nghiệp xây dựng nhận định tình hình sản xuất kinh doanh quý III/2019 vẫn còn nhiều khó khăn, để thúc đẩy hoạt động sản xuất kinh doanh của doanh nghiệp trong các quý tiếp theo, cộng đồng doanh nghiệp trong lĩnh vực xây dựng đưa ra một số kiến nghị: (1) Về chính sách và các thủ tục hành chính:

– Rút ngắn thời gian thanh tra, kiểm tra, giảm thiểu các thủ thục hành chính không cần thiết, gây phiền hà cho doanh nghiệp.

– Giảm thiểu các báo cáo hàng tháng, quý đối với doanh nghiệp. Điều chỉnh và thay các biểu mẫu báo cáo giấy bằng các phần mềm kê khai trực tuyến.

– Công khai sớm thông tin và thủ tục đấu thầu đối với các công trình, dự án sử dụng vốn nhà nước để các doanh nghiệp vừa và nhỏ có điều kiện tiếp cận thông tin sớm hơn.

– Bổ sung vốn kịp thời cho các dự án thuộc nguồn vốn ngân sách nhà nước, đẩy nhanh thủ tục giải ngân đối với công trình đã hoàn thành, tránh tình trạng nợ đọng thanh toán cho các công trình kéo dài làm ảnh hưởng đến quá trình quay vòng vốn của doanh nghiệp.

(2) Tiếp cận vốn phục vụ sản xuất kinh doanh: Giảm thủ tục vay vốn, thời gian thẩm định, giảm lãi luất và tăng hạn mức cho vay tạo điều kiện thuận lợi cho doanh nghiệp tiếp cận vốn để thi công công trình.

(3) Về giá nguyên, vật liệu đầu vào: Có chính sách kiểm soát và bình ổn lại giá các loại vật liệu phục vụ cho hoạt động xây dựng trên thị trường./.